Barend Wind: ‘Nederland is een van de koplopers als het gaat om woonvermogensongelijkheid’

Vanaf de jaren tachtig is in veel Europese landen de hypotheekmarkt geliberaliseerd. Juist in deze landen, waaronder Nederland, is de vermogensongelijkheid flink toegenomen. Socioloog Barend Wind over het woonbeleid dat in andere Europese landen is gevoerd en wat wij daarvan kunnen leren om de woonvermogensongelijkheid te verkleinen.

Jouw promotieonderzoek richt zich op de relatie tussen woonbeleid en vermogensongelijkheid in Europese landen. In hoeverre hangen deze twee met elkaar samen?

‘Heel sterk. Bijna in heel Europa is het eigenwoningbezit gestimuleerd, maar niet overal op dezelfde manier. Er zijn in feite drie clusters van landen te onderscheiden na de Tweede Wereldoorlog. In de eerste plaats heb je Zuid-Europese landen als Italië, Spanje en Portugal, waar woningen vooral eigendom zijn van de familie en waar het eigenwoningbezit kon toenemen door een enorme tolerantie ten aanzien van illegale bouw en illegale bezetting van publieke grond. In de tweede plaats heb je een groep Duitstalige landen als Duitsland, Zwitserland en Oostenrijk, waar het eigenwoningbezit veel minder is gestimuleerd. Daar is juist erg ingezet op de bouw van private huurwoningen met vrij stabiele huurprijzen, met een gereguleerde huurmarkt. In de derde plaats is er een grote groep landen waaronder Nederland en de Scandinavische landen, waar overheden het eigenwoningbezit actief hebben bevorderd met hypotheekrenteaftrek en bouw- en grondsubsidies. Vanaf halverwege de jaren tachtig heeft een grote omslag plaatsgevonden. Toen is vooral in Groot-Brittannië, Nederland, Zweden en Denemarken de woningmarkt geliberaliseerd, en juist in deze landen is de vermogensongelijkheid enorm toegenomen.’

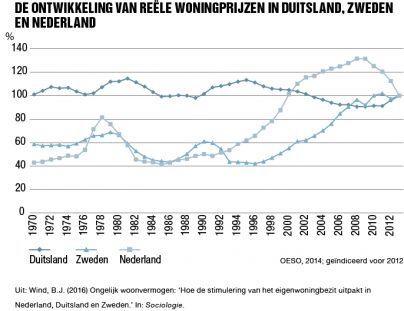

Waarom zijn in Duitsland de huizenprijzen nauwelijks gestegen door de jaren heen?

‘Duitsland heeft een vrij conservatief beleid gevoerd op het vlak van ruimtelijke ordening, economie en woningbouw, wat gunstig heeft uitgepakt voor de vermogensverdeling. De urbanisatie is in Duitsland minder sterk dan in Nederland. Er is nog veel industrie en werkgelegenheid in de kleinere steden, waardoor deze aantrekkelijk zijn gebleven. Dit zorgt per definitie voor constantere woningprijzen. Wat ook meespeelt is dat de hypotheekmarkt in Duitsland niet is geliberaliseerd. Waarschijnlijk omdat alle partijen baat hebben bij het in stand houden van het huidige systeem. Huurders kunnen op een fiscaal gunstige manier sparen voor een koophuis. En voor de banken en verhuurders, grotendeels kleine zelfstandigen die een tweede huis hebben gekocht, zitten er weinig risico’s aan het Bausparen en vormt het een stabiele bron van inkomsten. Wel zie je dat de huurmarkt in steden als München en Berlijn erg aantrekt en dat de prijzen daar stijgen. Er vindt nu een heftige politieke discussie plaats of ze de huurprijzen niet moeten maximeren. In München hebben ze inmiddels daadwerkelijk de huizenprijzen bevroren om huren betaalbaar te houden.’

Toch is het eigenwoningbezit in Duitsland wel toegenomen. Hoe verklaar je dat?

‘In Duitsland is het veel minder toegenomen dan in andere landen. Maar interessanter dan de kleine toename in Duitsland, is de afname van het eigenwoningbezit in Groot-Brittannië sinds het begin van deze eeuw. Wat aantoont dat het daar gevoerde liberaliseringsbeleid om het eigenwoningbezit te stimuleren gefaald heeft. Groot-Brittannië is ons voorland. De sociale huursector is er beperkt tot de allerarmsten, buurten waar veel mensen met een laag inkomen een huis hebben gekocht zijn aan het verpauperen, woningprijzen en woningschulden nemen explosief toe. Jongeren, zelfs uit de middenklasse, kunnen zich in een stad als Londen geen huis meer veroorloven. Enerzijds door de flexibilisering van de arbeidsmarkt, anderzijds omdat de woningprijzen zo hoog zijn. In Amsterdam zien we hetzelfde gebeuren.’

In Zweden zijn de huizenprijzen veel minder scherp gedaald als gevolg van de financiële crisis dan in Nederland. Hoe komt dat?

‘Niet alleen de woningprijzen, maar de gehele economie is veel minder geraakt door de crisis. Waarschijnlijk omdat Zweden de euro niet heeft en minder gebonden is aan de internationale kapitaalmarkt voor herverpakte hypotheekleningen dan Nederland. Lange tijd heeft de Zweedse overheid een sterk sturende rol gehad in de economie. Totdat het land halverwege de jaren negentig in een zware crisis belandde, waarop de overheid besloot om de hypotheekmarkt te liberaliseren. Sindsdien is er nauwelijks meer gebouwd. De bouwsubsidies waar het Zweedse systeem op draaide vielen weg. Om een indruk te geven: vijf jaar geleden was de woningproductie nog slechts een tiende van die in de jaren negentig. Nu er een enorme trek plaatsvindt naar de drie grote steden Stockholm, Göteborg en Malmö, rijzen de woningprijzen de pan uit. Zweden is een goudmijn voor onderzoekers, omdat alles van burgers geregistreerd wordt. Je kunt zo tot in de jaren negentig terugvinden waar iemand gewoond heeft, wat het inkomen is geweest en hoeveel de woningwaarde was. Dan zie je dat de mensen uit de lagere klassen en migranten noodgedwongen naar de randen van de stad zijn verhuisd, terwijl de hogere middenklasse en de bovenklasse naar het stadscentrum zijn getrokken. Als gevolg daarvan hebben mensen die in de buitenwijken een woning hebben gekocht maar een zeer beperkte winst of zelfs een klein verlies gemaakt, terwijl de mensen die in de goede wijken in het centrum hebben gekocht, misschien wel 100 tot 200 procent winst hebben geboekt. In Nederland hebben we deze data nauwelijks, maar ik ben er bijna zeker van dat als we ze wel zouden hebben dat je eenzelfde beeld ziet als in Zweden.’

Wat zou er moeten gebeuren om de woonvermogensongelijkheid in Nederland te verkleinen?

‘Een eerste belangrijke factor is de inkomensongelijkheid tegengaan. Immers: hoe gelijker de inkomensverdeling, hoe gelijker de toegang tot de woningmarkt. Dat zal zich op den duur ook vertalen in een gelijkere vermogensverdeling. Een tweede belangrijke factor is het ruimtelijk ordeningsbeleid. Op het moment dat steden als Gouda, Tilburg, Helmond en Zoetermeer aantrekkelijker worden voor mensen om te wonen, neemt de druk op de grote steden af en daarmee ook de druk op de woningprijzen. Dat zal er uiteindelijk toe leiden dat het verschil tussen periferie en kern vermindert. Dan heb je nog wel steeds een probleem binnen de steden. Daarom zou je als overheid in slechte tijden moeten investeren in slechte wijken. Daarmee geef je het woonvermogen van mensen die in die wijken gekocht hebben een enorme boost en draag je bij aan bevolkingsmenging.

Een ander punt wat je aan je woonbeleid zou kunnen veranderen, is meer regulering van de hypotheekmarkt door bijvoorbeeld de hypotheekrenteaftrek verder af te bouwen. Je zou ook kunnen denken aan het subsidiëren van koopwoningen voor lage inkomensgroepen. Dat kan bijvoorbeeld via de zogenaamde Premie A-schema’s die we in de jaren zeventig en tachtig gehad hebben, waarbij mensen met een laag inkomen een subsidie kregen voor het kopen van een woning. Dat is een veel effectievere subsidie dan de hypotheekrenteaftrek, want alleen de mensen die het echt nodig hebben komen ervoor in aanmerking. En we moeten niet bang zijn om belasting te heffen op de enorme waardestijging van de grond, want dat is de grootste oorzaak van de vermogensongelijkheid in Nederland. Op het moment dat jij winst maakt vanwege de stijging van de grond die het gevolg is van investeringen van de overheid, hoort de gemeenschap daarvan te profiteren.’

Wat kunnen we leren van andere Europese landen om de woonvermogensongelijkheid terug te dringen?

‘Van Duitsland kunnen we leren hoe ze de private huurmarkt en de hypotheekmarkt gereguleerd hebben en dat mensen nog steeds een eigen woning kunnen kopen door de fiscaal gunstige Bauspar-regelingen. Van Zweden kunnen we het subsidiëren van koopwoningen leren, zoals ze daar in de jaren zestig en zeventig hebben gedaan. Bovendien heeft in Zweden nog steeds een groot deel van de bevolking toegang tot een sociale huurwoning, wat voor een goed functionerend volkshuisvestingssysteem essentieel is. Om stigmatisering tegen te gaan en om de prijzen in de private huurmarkt te drukken. En van België kunnen we leren dat zij op dit moment meer sociale huurwoningen bouwen dan wij. Vraag is wel waar je mee begint. Als linkse partij is het erg aantrekkelijk om alles op te lossen via de huurtoeslag. Dan kies je voor het Engelse systeem, waarbij je mensen direct compenseert voor het leed dat ze is toegebracht door marktpartijen. Ik denk echter dat marktregulering en een gezond volkshuisvestingssysteem veel meer zoden aan de dijk zetten. Zaak is dan wel dat de overheid weer de sturingsmogelijkheden krijgt die zij uit handen heeft gegeven.’

Wat zou je tot slot willen meegeven?

‘Nederland is een van de koplopers als het gaat om woonvermogensongelijkheid. Als je Piketty leest, dan moet je constateren dat de enorme toename van kapitaal vooral zit in de toename van woonvermogen. Laten we daar iets aan doen.’

Spanning september 2017: Spanning 5/2017 • Wonen en Strijd

- Wonen is te belangrijk om aan de markt over te laten

- Rendement voor wie?

- Sloop de markt uit de kamermarkt

- Tijdelijkheid dreigt om te slaan in permanente onzekerheid

- Liberaal woonbeleid vergroot ongelijkheid

- Barend Wind: ‘Nederland is een van de koplopers als het gaat om woonvermogensongelijkheid’

- Zonder onderzoek geen recht van spreken

- Verbeter de buurt

- Godfried Engbersen: ‘Burgers hebben andere burgers nodig om zelfredzaam te kunnen zijn’

- Gemeenschapszin in de individualistische samenleving

- Sociale woningbouw alleen door strijd

- Mirjam de Rijk: 'Tijd voor andere politieke keuzes'

- Die Rote Niederlande? Pleidooi voor trotse volkswijken